Kādiem uzņēmējiem uzticam valsts pasūtījumus: reālā aina sabiedriskās ēdināšanas uzņēmumos

Pietiek lasītājs · 25.03.2019. · Komentāri (0)Iesaki rakstu:

Ievērojamu rezonansi sabiedrībā nesen guva informācija par to, ka Valsts ieņēmumu dienests (VID) tomēr nenoslēdza līgumu ar uzņēmumu “Alpha Baltic Media” par informatīvās kampaņas organizēšanu. Lai arī uzņēmums izskatījās nevainojami, tieši nozares brāļi un māsas asociācijas veidolā iestājās par to, ka minētais nozarē labi zināmais uzņēmums nemaz tik balts un pūkains nav.

Jaunā VID vadītāja publiski komentēja, ka, pieņemot lēmumu, iepirkumā likuma burts netika pārkāpts, bet, iespējams, saprotot to, ka šāds lēmums neatbilstu likumam pēc būtības, tika atrasts cits iemesls, un līgums šajā iepirkumā tomēr tā arī netika noslēgts.

Šis ir viens no pirmajiem precedentiem, kad valsts iestāde pieņem šādu lēmumu, jo parasti gan valsts un pašvaldību iestādes, gan vēl jo vairāk privātā biznesa pārstāvji ir diezgan iecietīgi pret nodokļu nemaksāšanu un arī pret nodokļu maksāšanu simboliskā apjomā. Iespējams, ka šādi nemaksātāji ikdienā esam mēs paši, jo neba jau marsieši, tīkojot pēc lētākās cenas, ikdienas lēmumos piever acis uz aizdomu ēnu par nodokļu nemaksāšanu tiešā vai netiešā veidā.

Tomēr tādā gadījumā mums nav jābrīnās par to, kāpēc valsts budžets ir tik nevarīgs. Cerams, ka VID vadības nostāja būs kā paraugs arī citām valsts un pašvaldību iestādēm. Pretējā gadījumā, taupot līdzekļus un izvēloties lētāko, zāģējam zaļo plaukstošo zaru (lasi: pieaugošos nodokļu ieņēmumus budžetā), uz kura paši sēžam.

Tradicionāli VID interešu lokā saistībā ar izvairīšanos no nodokļiem ir jomas, kur ir liela skaidrās naudas aprite un liels darbaspēka izmaksu īpatsvars, - apsardze, telpu uzkopšana, ēdināšana, tirdzniecība, taksometru pakalpojumi, privātais un valsts nekustamais īpašums, būvniecība, u.c..

Šīs nozares ir pakalpojumu jomā (tā saucamā “B daļa” iepirkumos), tāpēc iepirkumu organizētāji var izvēlēties, vai piemērot nodokļu parādu esamību kā izslēdzošo normu iepirkumā. Tāpat iepirkumu procedūras nav vienīgais veids, kā valsts un pašvaldības iestādes izvēlas savus sadarbības partnerus, – ir arī cenu aptaujas, izsoles un citas formas, kurās iespējamo partneru izvēle nav detalizēti aprakstīta likumā un ir atkarīga tikai no konkrētās iestādes darbinieku godaprāta un atbildības.

Realitāte un VID mājas lapā atrodamā publiskā informācija par nodokļu nomaksu parāda, ka daudz sarežģītāk būs vērsties pret tiem uzņēmējiem, kas formāli nodokļus maksā, bet vienlaikus ar neapbruņotu aci ir redzams, ka nodokļu maksāšana ir minimāla.

Piemēram, ir ēdinātāji, kas maksā darba algas, kas ir zem minimālās algas, aizbildinoties ar masveidīgu darbinieku nodarbināšanu uz nepilnu slodzi (pašreizējos darba tirgus apstākļos!!!), masveidīgu studentu nodarbināšanu un citiem blēņu stāstiem.

Realitātē šādi gadījumi, kad kāda darbinieka atalgojums ir salīdzinoši būtiski zemāks nekā citiem, noteikti ir pieļaujams, tomēr tie var būt tikai atsevišķi konkrēti gadījumi, bet ne masveidīgi piekopta stratēģija.

Lai saprastu problēmas dziļumu un apjomu saistībā ar iespējamo izvairīšanos no nodokļiem un nodokļu parādiem, apskatīsimies jomu, kas ir bijusi diezgan daudz pētīta TV un pētnieciskajā žurnālistikā, – sabiedrisko ēdināšanu.

Izvēlēsimies 60 ēdināšanas uzņēmumus, kas pārstāv dažādas ēdināšanas jomas – zināmi Rīgas restorāni, pašapkalpošanās ēdināšanas vietas un kafejnīcas uz ielas un iepirkumu centros, ēdinātāji biroju centros, uzņēmumos un pašvaldības un valsts iestādēs.

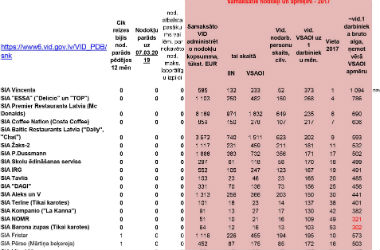

Izmantojot publiski pieejamo informāciju VID (https://www6.vid.gov.lv/VID_PDB/snk) par nomaksāto nodokļu apmēru un darbinieku skaitu, var aprēķināt vidēji mēnesī uz 1 darbinieku samaksāto VSAOI un līdz ar to arī vidējo darba algu. Diemžēl šajā pētījumā bija jāsamierinās ar 2017. gada datiem, jo 2018.gada dati jāgaida vēl vairāk kā mēnesi.

Tāpat, izmantojot VID nodokļu parādnieku datu bāzi, kur dati tiek aktualizēti 2 reizes mēnesī, var konstatēt, kādi ir bijuši konkrētā uzņēmuma nodokļu parādi pēdējo 12 mēnešu laikā.

No izveidotā saraksta 19 ēdināšanas uzņēmumos (32% no visa saraksta) 2017.gadā ir maksātas vidējās algas, kas ir mazākas par valstī noteikto minimālo algu (380 EUR). Var jau teikt, ka izveidotais saraksts ir voluntārs un faktiskā situācija ir citādāka. Tā visticamāk arī ir citādāka, bet diemžēl ir dramatiskāka nekā pētījuma izlasē, jo sarakstā ir izvēlēti zināmākie un lielākie uzņēmumi, kur situācija varētu vēl būt salīdzinoši labāka. Tāda pati situācija ir bijusi arī 2016.gadā.

Skatoties nodokļu maksāšanas disciplīnu, tikai 16 ēdinātājiem no 60 nodokļu parādi nav bijuši nevienu reizi pēdējo 12 mēnešu laikā, un vēl 6 ēdinātājiem parāds ir bijis tikai vienu reizi pēdējo 12 mēnešu laikā.

No 22 disciplinētajiem nodokļu maksātājiem (uzskatīsim, ka viena nodokļu nesamaksāšanas reize 12 mēnešu laikā ir īpaša situācija) tikai 3 ir restorāni, 6 ir pašapkalpošanās ēdināšanas vietas un kafejnīcas uz ielas un iepirkumu centros, bet lielākā daļa – 13 ir ēdinātāji uzņēmumos, valsts un pašvaldību iestādēs. Tālāk seko 9 ēdinātāji, kuriem parādi ir bijuši 2-4 reizes, bet uz pašlaik to vairs nav, kas varētu liecināt, ka tās ir bijušas pārejošas grūtības.

Gandrīz pusei no sarakstā iekļautajiem ēdinātājiem, bet precīzāk 29 uzņēmumiem parādi ir bijuši 5 un vairāk reizes (t.sk. 11 no tiem – nepārtraukti), un 25 ēdinātājiem nodokļu parādi ir arī uz 07.03.2019. kas ir pēdējā datu aktualizēšana un pētījuma veikšanas brīdi, kas kopsummā veido 1.25 milj. EUR.

Saliekot kopā informāciju par vidējo algas līmeni un nodokļu parādiem, ir redzams, ka ir 12 ēdinātāji, kuri gan maksājuši algas, kas ir mazākas par minimālo algu, gan arī ir sistemātiski nodokļu parādnieki. Ir jautājums – vai tas neizskatās pēc tīšas izvairīšanās no nodokļu nomaksas?

Tajā pašā laikā, apciemojot vairākas no šīm ēdināšanas vietām, redzam, ka nemaz tik slikti viņiem neiet. Joprojām daudzi klienti iecienījuši padzert kafiju SIA “Nomeda” un SIA “Ademona” kafejnīcās, kas ir vieni no pieredzes bagātākajiem ēdinātājiem nozarē, lai arī dažās vietās jau var redzēt, ka sāk atpalikt no nozares jaunajām tendencēm. Tāpat līdzīgas pārdomas bija, apmeklējot “Double Coffee” vietas.

Arī daudzu iecienītās pusdienošanas vietas “Pipars” nevarētu sūdzēties par apmeklētāju trūkumu, tāpēc vēl jo neskaidrāku darot jautājumu par algu līmeni uzņēmumā un par vēlēšanos savlaicīgi maksāt nodokļus. Interesanta ir labi zināmā uzņēmuma “Lido” attiecību vēsture ar VID – regulāri nodokļu parādi.

Ir saprotams, ka VID arī dod iespēju uzņēmējiem strādāt un nomaksāt uzkrātos nodokļu parādus, bet, veicot pētījumu, varēja pamanīt, ka ir gadījumi, kad veikli darboņi pakāpeniski pārcēla savus darbojošos restorānus uz citiem SIA, un dažreiz pat citiem īpašniekiem, veiksmīgi turpinot darboties tālāk, jau nometuši nevajadzīgo un traucējošo nodokļu nastu. Nu, piemēram, vai nav interesanti, ka 3 dažādas SIA strādā ar zīmolu “Pipars”? Un nevienam no trim uzņēmumiem nav pret to iebildumu?

Jaunās VID vadītājas ideja par bargāku vēršanos iepirkumos pret nodokļu parādniekiem par 12 mēnešu periodu atstās neskartas vairākas citas jomas pastāvošajā iepirkumu likumdošanā. Vēl ilgs un tāls ceļš mums priekšā, lai apzināti un mērķtiecīgi izskaustu nodokļu nemaksāšanu un jebkādas manipulācijas ar uzņēmumiem tikai ar vienu mērķi – izvairīties no godīgas nodokļu nomaksas.